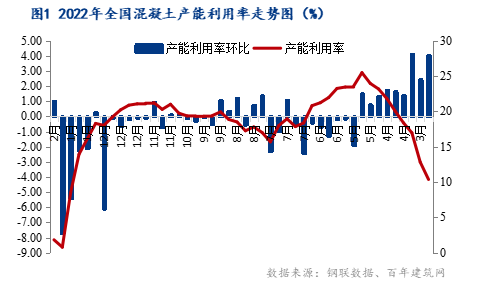

概述:本周全国混凝土利用率1.82%,较上周环比上升133.33%,截至2月18日,百年建筑网混凝土价格指数为478.90点,周环比下跌0.93%。全国混凝土价格弱势维稳。

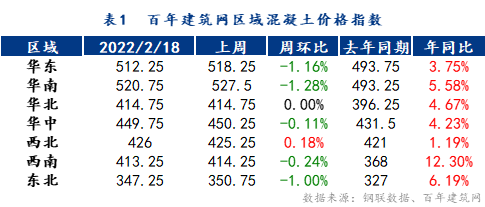

价格方面:本周全国混凝土价格稳中偏弱运行,春节假期过后下游市场需求暂未恢复,华东、华南、华中、西南、东北地区混凝土价格指数均有不同程度的下滑,华北地区混凝土价格指数持稳运行,仅西北地区小幅上升。华东地区市场需求恢复初期,市场竞争加剧,加之砂石、矿渣粉等原材料价格下跌,山东、安徽、福建、浙江等地的混凝土价格均有不同程度下跌;华北地区受北京冬奥会影响,混凝土企业推迟开业时间,因此下游施工企业市场需求明显缩减,混凝土价格弱势运行。西南地区现下游项目工程复工率在4成左右,市场需求恢复缓慢,企业反馈下游复工情况不理想,混凝土价格小幅下行。华中地区元宵佳节过后,混凝土企业陆续恢复生产,但下游项目未全面复工,价格弱势持稳运行。华南地区元受市场需求停滞影响,部分原料价格跌势持续,混凝土企业生产成本随之下滑,加之部分混凝土企业为为今年项目工程做准备,竞争现象明显,混凝土价格难以提升。东北地区低温天气及环保管控影响,叠加下游需求疲软,混凝土企业多数仍在停产状态,混凝土价格陷入颓势。西北地区市场需求逐步恢复,混凝土企业多数开业,原材方面有所上调,混凝土报价小幅上涨。目前各地区下游施工进度正在缓慢复苏,市场需求开始恢复,预计全国混凝土市场价格稳中偏弱运行。

原料方面:

水泥:

华东地区:华东地区节后贸易商库存普遍处于低位,为推动市场备货积极性提升,部分地区水泥价格进行修正性调整,但需求方面,目前下游还未完全复工,市场需求恢复缓慢,各个水泥厂家销售压力较大,故水泥价格有所下调。

华南地区:近期华南地区受雨水影响,市场需求一般,虽然外围熟料价格推涨,但本地水泥及熟料价格仍以稳价为主,目前市场整体库存在6成左右,当地主流厂家近期想要推涨熟料价格来稳定水泥价格,本周华南地区水泥价格持稳运行。

华北地区:近期华北地区由于由于受北京冬奥会的影响,下游工地、搅拌站以及水泥厂窑线都还未复工,因此水泥厂出货量和价格未有明显变化,库存方面,库存在五成左右,厂家稳价心态较强。

华中地区:目前华中地区基本上都是停窑状态,只有个别几条线还开着,整体熟料库存在5-6成左右;本周华中地区价格变动的是湖南娄邵水泥价格上涨30元/吨,涨价原因主要一个受原材料上涨的影响,还有就是现在水泥的库存都不算高,为后续开窑做准备。

西南地区:西南地区大部分窑线处于关停状态,各厂家积极执行错峰停窑,部分地区因库存压力不大,积极推动水泥价格上涨;而部分地区因市场需求低迷,加之下游工地开复工时间晚于去年同期,故小幅下调水泥价格,西南地区水泥价格呈现涨跌互现的态势。

西北地区:目前西北地区天气状况不佳,各企业目前均未复工复产,水泥厂内库存基本维持在4-5成左右,同比去年销售额有所减少,各水泥厂在手订单量近乎趋零,较往年有所下滑,因此水泥价格暂稳运行。

东北地区:目前企业的窑磨全停,预计3月15日开窑,由于去年煤炭价格高位,为控制成本企业处于冬季错峰停窑阶段,目前水泥和熟料库存为0,本地四月以后工地才会陆续复工,市场逐渐恢复,水泥价格暂稳运行。

砂石:

本周沿海城市砂石综合均价下跌1元/吨,元宵节后市场需求恢复不及预期,砂石价格小幅下跌。

环渤海地区大部分砂石生产厂家暂未开工,砂石供应收紧。冬季天气较冷,加之冬奥会的举办,环保管控更为严格。砂石价格涨后持稳。

长三角地区下游施工及搅拌站恢复较往年有所推迟,需求低迷,供应方面,目前市场船运、海运价格便宜,外来砂石冲击市场,市场竞争激烈,价格承压下跌。

珠三角地区春节过后,下游需求尚未完全恢复,加之近期天气条件不佳,砂石产线开工率不高,砂石供需双弱,砂石价格稳中偏弱运行。

矿渣粉:

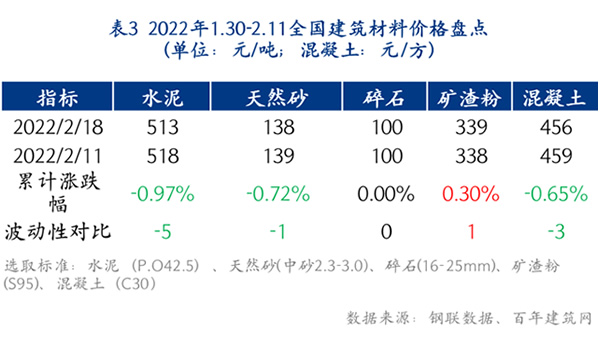

截至2月18日,百年建筑网统计全国22个重点城市S95矿渣粉均价为339.32元/吨,周环比上升0.27%。华中地区长沙下跌10元/吨;华北地区北京上涨10元/吨、唐山上涨20元/吨、秦皇岛上涨20元/吨;华东、华南、西南、西北和东北地区价格无变动。

下周预测:预计全国混凝土市场价格持续弱势运行,市场整体需求稳步提升。

华东地区:目前下游复工率已接近五成,预计在下周达到七成左右,随着市场需求逐渐恢复,混凝土产能利用率将随之回升。与此同时,因市场需求未完全恢复且市场竞争加剧,混凝土原材料价格近期已下跌,部分城市混凝土市场价也有松动趋势,预计后期混凝土价格偏弱运行。

华南地区:去年房建项目缩水,终端市场需求低迷,混凝土企业在手订单严重不足,企业回款为主,新开工项目明显降低,年后部分混凝土企业深陷资金难回困局,或有因资金问题延后开工情况,预计下周大部分混凝土企业恢复生产,出货量明显提升。

华北地区:元宵节后混凝土市场需求有回升迹象,目前上下游交易处于停滞阶段,由于资金周转情况不佳,部分混凝土企业暂未开门营业,预计下周出货量有小幅回升。多数搅拌站已开始营业,混凝土整体的出货量随之增加,预计短期内混凝土价格震荡偏弱运行。

华中地区:现下游施工单位已经陆续开工,混凝土企业出货量或将有所提升,下周湖南省混凝土市场逐步恢复,混凝土企业为抢占市场,报价或将小幅下跌。

西南地区:随着市场需求逐渐恢复,下游项目复工率稳步增长,混凝土出货量将随之上升。由于四川水泥价格涨跌互现,砂石原料紧缺,呈上涨趋势,部分城市混凝土市场也将有所调整,预计后期混凝土价格窄幅震荡运行。

西北地区:部分工地正月十五左右有开复工计划,届时搅拌站企业开启复产,需求趋弱、原材价格回落等原因,预计后期混凝土市场价格偏弱运行。

东北地区:寒潮天气叠加假期后项目工程恢复缓慢,混凝土市场需求量陷入停滞,后期寒潮天气影响持续,混凝土市场需求难有提升,供需双弱下预计后期价格弱势运行。